こんにちは! 北の熱い講師 オッケーでです!

上場企業の昨年度の決算発表がなされていますね。

オッケーが長年務めた百貨店業界には、明暗が別れる数学が並びます。

今後、必要か?~百貨店決算から考察~

俗に言う、「個人消費動向」の「これから」を見てみたいと思います。

百貨店グループ本決算発表

日本経済新聞からの記事です。

百貨店大手の三越伊勢丹ホールディングスは5月9日、2023年3月期(2022年度)本決算を発表した。

売上高4874億円(前年比116.5%)

営業利益は296億円で、コロナ前の2018年度(292億円)を上回った。

純利益は323億円、総額売上高は1兆884億円(前年比119.3%)と1兆円を超えた。

伊勢丹新宿本店の総額売上高は3276億円と過去最高を記録した。

日本経済新聞から抜粋

「過去最高を記録」の言葉が並んでいますね。

コロナ禍での売上としては、「へえ~!東京はいいね!」ですよ!

日本百貨店業界

売上総額

百貨店業界は、2021年度の国内百貨店売上高は4兆4183億円です。

1991年度の9兆7130億円から百貨店市場が半減以下に縮小しています。

インバウンド売上

コロナ前の百貨店業界にとって、インバウンドの免税売上高の拡大は最重要課題であり、命綱でした。

ちなみに、2018年度の伊勢丹新宿本店の免税売上高は296億円(前期比3.1%増)で、売り上げシェアは10.3%。三越銀座店にいたっては、売り上げの約30%が免税売上高でした。

インバウンド売上が、収支に直結するものとなっていたと言うことです。

まずは、集客面で大都市圏と地方都市圏の差が現れます。

鶏たまごの話しで、どちらが先かの事ですが、

高級ブランド、外資系化粧品などの、インバウンド需要の受け皿店舗が構えられるかが、最低条件となります。

それがコロナ禍でほぼゼロになってしまった状況が発生しました。

2019年度の訪日外客数は3188万人だったのが、2021年度にはわずか24万人となり、2022年になっても382万人にとどまっていました。

国内に居住している外国人の代理購買を考慮したとしても、この間の売上のほとんどは国内需要によるものでした。

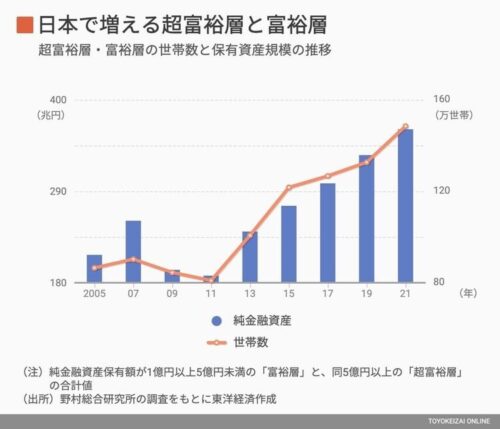

富裕層

その内需を“特需”に変えたのは、純金融資産保有額が1億円以上5億円未満の“富裕層”、そして5億円以上の“超富裕層”です。

野村総合研究所によると、2021年の日本の富裕層の純金融資産保有額と世帯数は259兆円、139.5万世帯です。

超富裕層は105兆円、9万世帯。両者を合わせると364兆円、148.5万世帯となります。

富裕層・超富裕層の純金融資産保有総額と世帯数は、2013 年以降は一貫して増加を続けており、それはコロナ禍でさらに加速しています。

2019年から2021年にかけて、富裕層・超富裕層の純金融資産保有額の合計額は9.3%(333兆円から364兆円)増加し、超富裕層は3000世帯、富裕層は15.5万世帯も増えている状況があります。

富裕層の“特需”を維持できるかが、企業間の差となるのです。

見方として、コロナ禍の超富裕層、富裕層の高額品消費は、通常なら海外旅行や飲食にかけていたぶんが国内に回ってきたという側面もあります。

海外渡航制限がなくなれば、この2年の特需を維持していくのは難しいとの見方もあります。

withコロナ

しかし、GW中の外国人観光客がコロナ以前かそれ以上に戻って来ていますね。2023年2月の訪日外客数は147万人で、2019年比で43.4%減(中国は95%減)まで回復してきており、昨今の勢いを見るかぎり下期には2019年度並みの水準まで戻ってくることが予測されています。

さらには、最大マーケットの中国人の訪日客が戻ってくれば、国内の富裕層による特需が減少したとしても十分カバーできるのではないだろうかと言う見方が成り立ちます。

3月度売上高

国内百貨店主要5社の前年同月比の3月度売上高は、三越伊勢丹が22.9%増(2019年3月比で9.2%増)、高島屋が9.1%増(同5.7%増)、大丸松坂屋百貨店が18.0%増(同5.7%減)、そごう・西武が9.7%増(同6.2%減)、阪急阪神百貨店が20.8%増(同約6%増)となっています。

5社とも前年を上回っているものの、大丸松坂屋百貨店とそごう・西武は2019年比ではマイナスとなっています。

旗艦店売上高

各社の数字を見ると、三越伊勢丹と同様に都心の旗艦店が好調なのが分かりますね。

三越伊勢丹は三越銀座店が39.7%増、三越日本橋本店が18.3%増で、エイチ・ツー・オー リテイリングは阪急うめだ本店が14.9%増、阪神本店は80.4%増。高島屋は新宿店が21.7%増、大阪店が15.1%増で、J.フロントリテイリングは大丸東京店が37.2%増、大丸心斎橋店が32.5%増となっています。

顧客戦略

百貨店グループ各店は、個人顧客へのアプローチ戦略の結果、カードホルダーの識別顧客を中心とした国内顧客売上が上昇しています。

よって、インバウンドの減少をカバーする売上高を作ったと言われています。

伊勢丹新宿本店と三越日本橋本店の売上高の内訳では、個人外商を含む識別顧客によるシェアが2019年度の約50%から、2022年度は約70%に拡大したとコメント。

さらには、俗に言う上顧客の年間100万円以上を購入する識別顧客の割合は、2019年度に約40%だったのが2022年度は約50%になったとのこと。

この数字が業界人として見ると、100万円以上購入顧客をしっかり握っていることが、非常に強みです。

地域格差

一方で、上顧客の絶対数がそもそも少なく、購買額が低い、地方都市店舗は各社とも厳しい状況で、今後も閉店が続くことが予測されます。

しかしながら、成功している都心旗艦店のノウハウを上手に活かしつつ、地方ならでは特色を入れ込む事が出来たなら、復活も不可能ではないと思われます。

東急グループの東急百貨店は、総合リテーラーに、渋谷再開発のもとに、変わりますが、、、

都心旗艦店と地方都市の百貨店の両方がうまく回り始めた時、はじめて百貨店は復活したと言えるのではないでしょうか!

出身者オッケーとしては、現役に伝えたいと思います!

『個人消費を牽引するのは、百貨店である!』プライド意識を強く持ち、積極策を取れと!

今日を明るく元気にいきましょう!

お仕事、お疲れ様です。

いってらっしゃい!

![]()

![]()

![]()

![]()

![]()