こんにちは!北の熱い講師オッケーです!

先行き不透明な時代ですね。

日々の生活にも、先の定年後の生活にも不安がつきまといますね。

年金、いくらもらえる?

当然のごとく、年金がいくらもらえるのか、気になる方は多いでしょう。

老後にもらう年金額には、現役時代の平均年収が大きく関わっているのは、みなさんご存知だと思います。

今回は、年金額の決まり方と、年金を月10万円・15万円・20万円もらえる人の現役時代の平均年収をご紹介します。

合わせて、年金額を増やす方法についても紹介していきます。

年金額はどうやって決まる?

日本の公的年金には、国民年金と厚生年金があります。

国民年金は、20歳から60歳までのすべての人が加入する年金。

対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

国民年金保険料・厚生年金保険料を納めることで、原則として65歳から老齢年金(老齢基礎年金・老齢厚生年金)をもらうことができます。

国民年金は、20歳から60歳までの40年間(480か月)国民年金保険料を納めることで、誰でも満額もらえます。

2023年度の満額は年79万5000円(67歳以下)、年79万2600円(68歳以上)になっています。

なお、国民年金保険料の納付月数が40年に満たない場合は、その分もらえる金額も減少します。

それに対して、厚生年金の金額は、おおよそ「平均年収÷12×0.005481×加入月数」という式で計算できます。

基本的には、平均年収が高く、加入月数が多いほど、もらえる金額が増えます。

年金を月10万円・15万円・20万円もらえる人の平均年収

年金を毎月10万円もらえる人の現役時代の平均年収を考えてみましょう。

年金を毎月10万円もらうということは、1年間に国民年金と厚生年金からもらえる年金額の合計が120万円になればいいということです。

俗に言う、「二階建て」というものです。

国民年金が2023年度の67歳以下の満額、年79万5000円だった場合、厚生年金からは120万円−79万5000円=年40万5000円もらう必要があるということになりますね。

上で触れたとおり、「厚生年金の金額=平均年収÷12×0.005481×加入月数」ですから、ここに必要な厚生年金の金額と加入月数を加えて計算すれば、平均年収がわかります。

仮に40年間(480か月)にわたって厚生年金に加入したとします。

このとき、厚生年金を年40万5000円もらうために必要な平均年収は、

40万5000円=平均年収÷12×0.005481×480か月

平均年収=40万5000円×12÷0.005481÷480か月

=約185万円

つまり、40年間の平均年収が約185万円の場合、国民年金と厚生年金を合わせた年金額の月額が月10万円ほどになる、というわけです。

同様に、年金を月15万円もらう場合は厚生年金が100万5000円、月20万円もらう場合は厚生年金が160万5000円必要です。このときの平均年収を計算すると、

・月15万円

100万5000円=平均年収÷12×0.005481×480か月

=約458万円

・月20万円

160万5000円=平均年収÷12×0.005481×480か月

=約732万円

となります。

特に1人で「月20万円」は結構ハードルが高いと思われるかもしれません。

しかし、「2人で月20万円」ならばどうでしょうか。

たとえば、夫(妻)が厚生年金に加入して働き、もう片方が専業主婦(夫)だった場合、国民年金は2人分で合計159万円(2023年度満額)もらえます。この場合、厚生年金で240万円−159万円=81万円もらえばいいのですから、平均年収は

81万円=平均年収÷12×0.005481×480か月

=約369万円

で「年金月20万円」が達成できます。

さらに、夫婦共働きならば1人あたり月10万円、年120万円を達成すればいいのですから、1人あたりの平均年収は前述の約185万円で済みます。

なお、会社員・公務員以外の方(自営業の人など)は、老後もらえる年金が国民年金だけですので、年収がいくら高くても国民年金のみとなります。

年79万5000円(67歳以下)、年79万2600円(68歳以上)が満額です(2023年度)。

年金は月6万6000円程度しかもらえません。

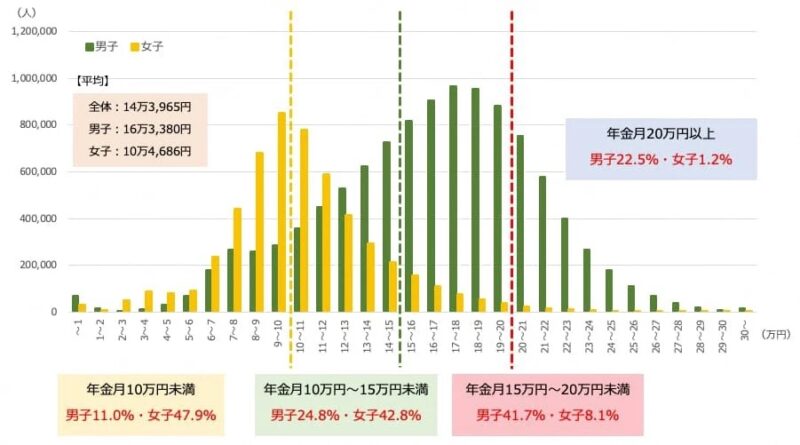

年金受給額の平均は14万3965円

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によると、年金受給額の平均は14万3965円です。

下のグラフの通り、年金を20万円以上もらっている人の割合は、男子22.5%、女子1.2%となっています。

厚生年金は年収が多いほど増えるので、年金を増やすには年収を増やせばいいのですが、そう簡単に増えるものでもありませんね。

年金を増やす7つの方法

そこでここでは、年収を増やす以外にできる「年金を増やす方法」を7つ、まとめて紹介します。

年金を増やす方法1:「未納」をなくす

国民年金保険料を未納にすると、その期間の国民年金はもらえなくなります。

たとえば、未納期間が1年間ある場合、年金額は2万円近く減ってしまいます。

また、未納の期間は年金の受給資格期間(加入期間10年以上)にも含まれません。

未納が多いと、最悪の場合年金をもらえないこともありえるのです。

未納であっても2年以内であれば保険料を支払えるので、きちんと支払うこと、どうしても支払いが苦しい場合は免除や猶予の申請を行うことが大切です。

また、国民年金に加入する20歳時点で学生だった方は「学生納付特例」を利用していることも多いでしょう。

学生納付特例の期間の国民健康保険料は納付が猶予されます。

しかし、あくまで「猶予」であって「免除」ではありません。

後から納付しないままでいると「未納」の扱いになり、将来の年金額が減ってしまいます。

学生納付特例を受けている場合、10年以内であれば保険料を納付(追納)できますので、忘れずに納付するようにしましょう。

年金を増やす方法2:「免除」「猶予」をなくす

保険料を支払うのが難しい場合には、保険料の免除・猶予の申請を行うことで、保険料の一部(全部)が免除されたり、保険料の支払いが猶予されたりします。

免除・猶予を受けている場合、10年以内であれば保険料を追納できます。

期間内に過去の分を納付すれば、将来の国民年金を満額にすることが可能です。

年金を増やす方法3:国民年金に任意加入する

過去10年(または2年)より前の国民年金保険料が未納になっている場合、国民年金に任意加入する方法もあります。

任意加入は、自分で国民年金保険料を支払うことで、国民年金の加入期間を増やすことができる制度です。

任意加入は60歳から65歳までの5年間できます。

単純計算で10万円ほど国民年金額が増やせますので、ぜひ活用しましょう。

年金を増やす方法4:付加年金を利用する

付加年金は、毎月納める国民年金保険料に「付加保険料」を上乗せすることで、将来もらえる年金額を増やせる制度です。

月額400円の付加保険料を支払うと「200円×付加保険料納付月数」の分だけ年金額が増えます。

付加保険料は全額が所得控除の対象になるため、所得税や住民税を安くすることができます。

付加年金は、国民年金と同じく生涯もらうことができますので、2年以上付加年金をもらえば元を取ることが可能になる計算です。

3年目からは長くもらうほどお得です。

年金を増やす方法5:長く働く

厚生年金は平均年収が高いほど、加入期間が長いほど年金額が増えることを紹介しました。

今は希望すれば65歳まで働ける時代ですし、今後70歳まで働く環境も徐々に整ってくるでしょう。

国民年金は原則60歳までですが、厚生年金には70歳まで加入できますので、長く働くことで厚生年金の金額を増やすことができます。

年金を増やす方法6:年金の繰り下げ受給をする

年金の繰り下げ受給とは、原則65歳からもらえる年金の受給開始時期を遅らせること。

これにより、将来もらえる年金額を増やすことができます。

繰り下げ受給では、65歳から1か月遅らせるごとに年金額が0.7%ずつ増えます。

最大で75歳まで繰り下げることで年金額が84%増やせます。

繰り下げている間には年金がもらえないので、その間の生活費が必要にはなりますが、年金額を増やすには効果的です。

年金を増やす方法7:iDeCoやNISAを活用する

年金の制度は、今後変更になる可能性もあります。

将来もらえる金額が減るという事態に備えて、iDeCoやつみたてNISAを利用して自分年金を用意しましょう。

iDeCoは自分で出した掛金を自分で運用して60歳以降にもらう制度です。

掛金が全額所得控除になるため毎年の所得税・住民税が少なくできるうえ、運用で得られた利益は非課税にできるので、堅実に老後資金を用意できます。

また、つみたてNISAは、年間40万円までの投資で得られた利益が20年にわたって非課税になる制度です。

ネット証券などでは100円からスタートでき、いつでも引き出せる手軽さもあって人気です。

なお、2024年からの新NISAでは、年間の投資額が増え、無期限で非課税の投資ができるようになります。

人生100年時代

保険料を納めることで満額もらえる国民年金に対し、厚生年金の金額は現役時代の平均年収が関わることを紹介しました。

しかし、平均年収を上げる以外にも、年金額を増やす方法はいろいろあります。できることから取り入れて、年金額を増やしていきましょう。

一番のおすすめは、

「働けるうちは、働け!」です。

健康維持のため、認知症予防のため、年金だけの生活になる時に少しでも余力を残すためです。

頑張ろう!気持ちは若者たちよ!

今日を明るく元気に行きましょう!

お仕事お疲れ様です。

いってらっしゃい!