こんにちは 北の熱い講師 オッケーです!

【決算確定】株主総会が近づいています

株主総会準備

3月末決算の会社は、6月の株主総会に向けて準備中のことと思います。

そこで、今日はビジネスパーソンとして、最低限承知しておかなければならない、決算書類の見方を紹介します。

昨年書いたblogがありますので、ご参考に

財務三表の🔰マーク

財務諸表の意義

決算報告に使う資料としては、財務諸表です。

財務諸表とは、会社の資産状況や損益状況等、事業活動の成績が集計された経営資料のことです。

財務諸表は、社長を始めとする経営陣の決断を支える根拠資料になるものです。

中小企業経営者にとっては、財務諸表の理解は必須スキルといっても過言ではありません。

財務諸表の見方や読み解き方

財務諸表の見方や読み解き方を簡単に理解出来るように図解で分かりやすく解説しますね。

財務諸表とは?

中小企業の場合の財務諸表は、「貸借対照表」、「損益計算書」、「株主資本等変動計算書」の3つで構成されています。

このうち、中小企業の経営実務で使う財務諸表は「貸借対照表」と「損益計算書」になります。

財務諸表に対して、判らない科目、金額が書いてあり、拒絶反応が起きて、あまり経営に活用していない経営者の方を見かけますが、財務諸表の活用なくして、正しい会社経営は出来ません。

そもそも、税務署への申告も出来ませんね。

なぜなら、財務諸表には、事業活動のすべての成果が、現れるからです。

財務諸表を理解するコツは?

財務諸表を会計の知識ゼロから理解するには、それなりのコツというか、肝があります。

最初から財務諸表の難しい理論や専門家の説明を頭に入れようとしても、なかなか理解出来ませんね。

なので、図解で財務諸表の仕組みを整理すると経営の本質が判ると、理解し易いと思います。

財務諸表(貸借対照表・損益計算書)の見方と読み解き方について、順を追って図解で解説します。

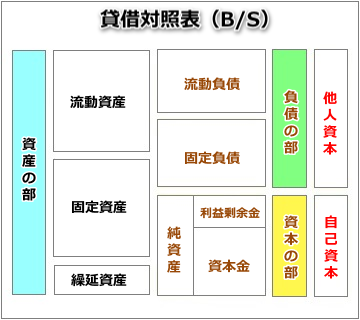

貸借対照表の見方

貸借対照表とは、会社の資産の状況を表す財務諸表のことです。

貸借対照表は「資産の部=(負債の部+資本の部)」のバランスが均等にとれることから、バランスシート(Balance sheet)、略してB/S(ビーエス)とも呼ばれてます。

貸借対照表の構成は下図の通り見方と仕組みもさることながら、どこが重要なポイントで、どこが日頃からチェックすべきポイントなのか?といった中小企業の経営者も多いのではないかと思います。

正確な表が下の図になります。

この貸借対照表の構成を極限までシンプルに分かり易く図解すると、下図の通りとなります。

このように、貸借対照表は「資産の部」と「負債の部」と「純資産の部」の3つの構成になっています。

資産の部

資産の部は「資産の保有形態」を表すものになります。

例えば、現金、預金、商品、土地建物などの資産です。

資産の購入原資が、負債(他人のお金=借金)なのか、または、純資産(自分のお金=利益)なのかは置いておき、先ずは原則、会社が保有している全ての資産が表示されます。

資産の部のチェックすべき重要ポイントは1つです。

それは「現預金」の増減です。

現預金が増加傾向にあれば問題ないですが、現預金が減少傾向にあるようなら、様々な経営課題が内在している証拠になります。

例えば、赤字経営、現金回収の遅延、不良在庫の増加などが考えられることになります。

負債の部

負債の部は「資本の調達手段」を表すものになります。

例えば、売掛金、未払金、借入金などです。

負債の部に表示される項目は、すべて他人のお金、つまり、借金(必ず返すべきお金)のことになります。

負債の部は、資産の部よりも少ないに越したことはないし、できれば純資産よりも少ない方が安全であると言えます。

純資産の部

純資産の部は「利益の累積」を表すものになります。

つまり、自由に使える自分の貯金のようなものですね。

純資産の部のチェックすべき重要ポイントは1つです。

それは、「純資産」の増減になります。

純資産が増加傾向にあれば良い経営をしていることになります。

逆に、純資産が減少傾向にあるようなら赤字経営に転落しているということになります。

貸借対照表は「現預金の増減」と「純資産の増減」の2点を常にチェックしていれば、経営リスクの早期発見が出来ます。

毎月のチェックを習慣化することをお薦めします。

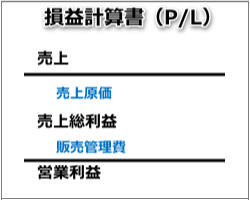

損益計算書の見方

損益計算書とは、会社の業績の状況を表す財務諸表のことになります。

損益計算書は、プロフィットアンドロス(Profit and loss statement)、略してP/L(ピーエル)とも呼ばれています。

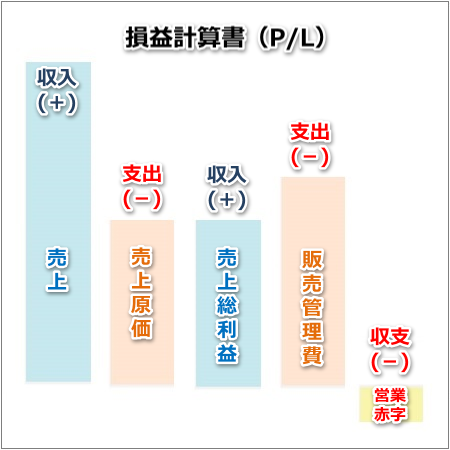

損益計算書の構成は下図の通りになりますが、これだけで収支のイメージを捉えることは困難だと思います。

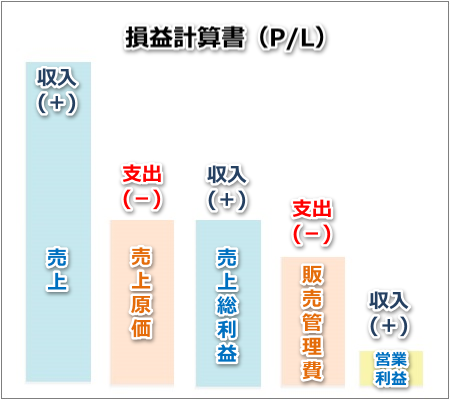

そこで、損益計算書の収支イメージを分かり易く図解すると、下図になります。

このように、損益計算書は「3つの収入」と「2つの支出」であると思ってください。それぞれの収入と支出を以下に解説します。

3つの収入

3つの収入は「売上・売上総利益・営業利益」の3つの収入で構成されます。

売上総利益のことを粗利(あらり)とも言いますが、売上と粗利まではチェックしているという経営者は多いのではと思います。

しかしながら、粗利から販売管理費を差し引いた「営業利益」までチェックしないと、正しい会社経営になりません。

なぜなら、営業利益までチェックしないと正しい経費コントロールが出来ないからです。

例えば、売上と粗利が増加している一方で、販売管理費が大幅に増加し、赤字経営に転落してしまったらどうなるでしょうか!

当然ながら、利益を生み出さない事業は厳しい状況になります。

全ての費用を差し引いた後の収入の正否をチェックするには「営業利益」の認識が必要となります。

2つの支出

2つの支出は「売上原価・販売管理費」の2つの支出で構成されています。

売上原価は、売上に対応する仕入、或いは、製造原価のことです。

販売管理費は、売上を作るための人件費などの事業活動に関わる費用のことになります。

事業発展の秘訣は、売上最大化と経費最小化を同時に進めることです。

売上や売上総利益に占める経費の構成が小さければ小さいほど、その事業の付加価値は高いと言うことです。

付加価値の高い事業とは、利益率の高い事業ということです。

当然ながら、下図のような赤字経営の損益では、付加価値の低い事業ということになってしまいます。

2つの支出を収入(売上)よりも小さくすることが経営の鉄則になります。

貸借対照表と損益計算書の関係性

財務諸表を構成する貸借対照表と損益計算書は、常に連動しています。紐付けして見ます。

連動している領域は2つに大別することが出来ます。

1、「損益計算書の営業取引」と「貸借対照表の資産の部と負債の部」2、「損益計算書の営業利益」と「貸借対照表の純資産の部」

「営業取引」と「資産の部と負債の部」

損益計算書の営業取引と貸借対照表の資産の部と負債の部の連動事例は下表の通りです。

| 損益計算書 | 貸借対照表 | |

|---|---|---|

| 売上が発生 | 売上が計上される | 現金が増加、或いは、売掛金、受取手形等の売上債権が計上される |

| 売上原価(仕入)が発生 | 売上原価(仕入)が計上される | 現金が減少、或いは、買掛金、支払手形等の仕入債務が計上される |

| 販売管理費が発生 | 水道光熱費、家賃などの経費が計上される | 現金が減少、或いは、未払金、未払経費等の支払債務が計上される |

「営業利益」と「純資産の部」

純資産の源泉は、会社の利益です。

つまり、営業利益がプラスであれば純資産も増加、営業利益がマイナスであれば純資産も減少、というように純資産と営業利益は常に連動しています。

同時に、純資産はすべて自分のお金なので、増えれば増えるほど会社の経営が安定することを意味します。

能力をつける

冒頭に、ビジネスパーソンとして、最低限承知しておかなければならないことですと申し上げましたが、財務諸表を読み解く能力は、会社経営者のみならず、会社ビジネスパーソンの必須能力といって過言ではありません。

敢えて申し上げると、数字を元にした客観的根拠がない状況で、正しい判断が下せるほど会社経営(ビジネスの世界)は簡単ではありませんね。

これからの時代は、財務諸表が読めない者は退場させられてしまうのではないでしょうか。

今日を明るく元気に行きましょう!

いってらっしゃい!